Использование разновидностей банковского кредитования стало обыденностью. В каждой российской семье хотя бы раз получали заемные средства. Но для подписания кредитных договоров на выгодных условиях, банки требуют гарантий дальнейшего выполнения всех пунктов документа. Такой гарантией для клиента становится его безупречная кредитная история. В каком состоянии она находится, стоит проверять регулярно.

Использование разновидностей банковского кредитования стало обыденностью. В каждой российской семье хотя бы раз получали заемные средства. Но для подписания кредитных договоров на выгодных условиях, банки требуют гарантий дальнейшего выполнения всех пунктов документа. Такой гарантией для клиента становится его безупречная кредитная история. В каком состоянии она находится, стоит проверять регулярно.

Краткие характеристики

Кредитная история начинается со дня заключения первого кредитного договора. Финансовые организации обязаны отправлять сведения об основных пунктах договора и его выполнении в Бюро кредитных историй. Фактически в своей кредитной истории гражданин может узнать сведения об:

- организации, которая выдавала кредит;

- сумме и сроке кредитования;

- точности выполнения договорных обязательств;

- отказах в получении займов;

- наличии обязательств в форме поручительства.

Эти данные хранятся на протяжении 10 лет со времени поступления в систему. В дальнейшем по запросам кредитных организаций выдается только информационная часть. Все же, что касается личных данных, остается закрытым до получения разрешения от заемщика.

Кроме определения возможности взять новый кредит, гражданин может в результате обращения узнать, не используются ли его личные данные в мошеннических целях, и не произошло ли ошибок при подаче данных в банковской системе. И то, и другое может привести к судебным разбирательствам. Чем быстрее ситуация выяснится, тем меньше проблем будет при устранении возникших вопросов.

Получить данные по своей кредитной истории бесплатно можно в БКИ только раз в год, следующие обращения придется оплачивать. Это прописано законодательно в Федеральном законе №218 «О кредитных историях». Форма может быть письменной или электронной, по желанию клиента, но указать нужную необходимо при оформлении заявки. Для получения информации нужен код субъекта кредитной истории.

Получение кода

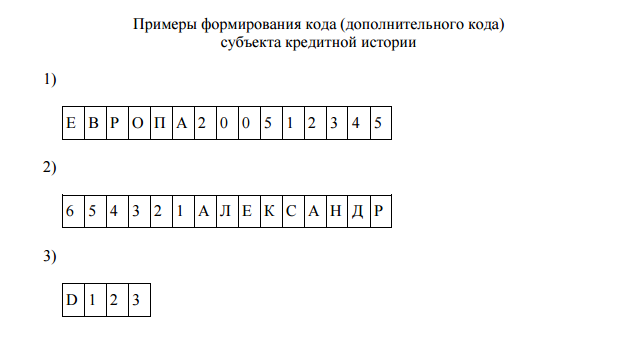

Перед тем, как узнать свою кредитную историю самостоятельно, необходимо уточнить, в каком именно БКИ она находится. Его найдут по коду субъекта кредитной истории. Сам код представляет собой комбинацию цифр и букв и является своеобразным паролем для получения кредитной истории. По нему через Центральный каталог КИ можно получить информацию о том, в каком именно Бюро находятся данные конкретного клиента. Формируется при оформлении первого кредита и вписывается в договор.

Перед тем, как узнать свою кредитную историю самостоятельно, необходимо уточнить, в каком именно БКИ она находится. Его найдут по коду субъекта кредитной истории. Сам код представляет собой комбинацию цифр и букв и является своеобразным паролем для получения кредитной истории. По нему через Центральный каталог КИ можно получить информацию о том, в каком именно Бюро находятся данные конкретного клиента. Формируется при оформлении первого кредита и вписывается в договор.

В случае утери можно сгенерировать новый, для чего нужно обратиться в свой банк или Бюро, имея при себе паспорт или другие удостоверения личности. Для его получения нужно сообщить не только привычные личные данные, но и электронный адрес, по которому будет выслан новый код.

Местонахождение

Чтобы получить данные, где узнать свою кредитную историю, нужно обратиться с запросом на сайт Центрального банка:

- в разделе кредитных историй выбрать подраздел о запросе сведений по БКИ;

- выбрать форму субъекта;

- согласиться с условиями интернет-запроса;

- заполнить предложенную форму;

- отослать данные;

- получить ответ на электронную почту.

Следует учесть, что кроме обычного внимательного заполнения нужно следить за отсутствием лишних пробелов, в том числе между словом и кавычками, серией и номером паспорта. Данные обрабатываются в электронном виде и система не примет форму с такими недочетами.

Способы получения

Узнать свою кредитную историю бесплатно через интернет или другими способами можно только раз в год. Во всех остальных случаях необходимо сразу прилагать квитанцию об оплате вне зависимости от того, какой именно способ используется. У каждого варианта есть свои плюсы и минусы.

Непосредственное обращение

Перед тем, как узнать свою кредитную историю лично в офисе БКИ, необходимо приготовить удостоверения личности вместе с копиями. В самом офисе достаточно заполнить заявление, форму которого предоставят сотрудники. В течение короткого времени, в тот же день можно получить интересующие данные. Быстро, просто, но только в случае наличия отделения БКИ поблизости. Иначе придется ехать в поисках офиса среди незнакомого города.

Почтовый запрос

Можно узнать о своей кредитной истории, заполнив соответствующий запрос и отправив его почтой (при необходимости вместе с квитанцией об уплате услуг). Но при этом придется ждать неопределенное время: 3 дня уходит на работу самого БКИ, и нужно прибавить время пересылки обеих документов. Сколько будет идти пересылка, зависит от расстояния, количества клиентов в местности, наличия выходных дней. Кроме того, подпись на запросе удостоверяется нотариусом.

Можно узнать о своей кредитной истории, заполнив соответствующий запрос и отправив его почтой (при необходимости вместе с квитанцией об уплате услуг). Но при этом придется ждать неопределенное время: 3 дня уходит на работу самого БКИ, и нужно прибавить время пересылки обеих документов. Сколько будет идти пересылка, зависит от расстояния, количества клиентов в местности, наличия выходных дней. Кроме того, подпись на запросе удостоверяется нотариусом.

Телеграмма

Среди способов, как узнать кредитную историю, использование телеграмм – один из самых простых. В тексте указываются все необходимые данные – паспорта, адреса и контактного телефона, личных данных, подпись же заверяется на месте работником почтового отделения. Квитанция, при необходимости, отправляется факсом.

Сроки получения ответа тех же 3 дня и время на пересылку в придачу.

Интернет

Получить историю через интернет многим проще, поскольку не предполагается разъездов и при этом способ позволяет получить результат как можно быстрее. При оформлении запроса онлайн бесплатно предоставляется только одна попытка. Есть несколько вариантов, позволяющих посмотреть кредитную историю онлайн:

- Запрос в «Агентство кредитных историй». Организация является партнером НБКИ. Результат можно получить в течение получаса, использовать сайт просто на интуитивном уровне. Кроме того, при необходимости оценивается вероятность получения кредита клиента. Но есть несколько неудобных особенностей:

- работа начинается только после регистрации на сайте;

- необходимо идентифицироваться на почте или в отделении Агентства;

- услуга оплачивается только через электронный платеж Сбербанка или терминал «Элкснета».

- Использование интернет сервиса своего банка. Не все финансовые организации могут предоставить такую услугу. Для этого нужно, чтобы:

- в банке был дистанционный сервис;

- заключен действующий договор с НБКИ;

- сам банк разработал механизм предоставления услуги клиенту.

Но при положительных ответах на все пункты клиент получает возможность комфортно работать со знакомым интерфейсом, не отвлекаясь на прохождение дополнительной идентификации. Кроме того, оплата происходит за счет автоматического снятия средств с карты или счета клиента.

- Работа с посредниками. Обычно электронные сервисы предлагают максимально упрощенную форму, которой действительно очень удобно пользоваться. Запросы обрабатываются почти мгновенно, операторы работают четко, а к клиентам отношение вообще на высшем уровне, вплоть до разработки скидок на услуги при возникновении технических неполадок. Проблема в том, что узнавать данные кредитной истории придется, предварительно сообщая свои личные данные. Можно ли гарантировать, что за красиво выполненным интерфейсом не скрывается хорошо разработанная мошенническая схема, и завтра на имя незадачливого клиента не будет взят микрозайм в нескольких МФО? Явно, определенный риск здесь есть, и нужно проверять, действительно ли организация занимается деятельностью давно, какие отзывы о работе имеются и прочее.

Каждый способ хорош по-своему, но к выбору стоит подойти ответственно. Официальные сайты ответственных организаций более безопасны, и правоохранительные органы настоятельно рекомендуют для сотрудничества именно их.

Специалисты советуют ежегодно проверять свою кредитную историю, тем более что попытка будет для клиента бесплатной. Если же возникнет дополнительная необходимость, услуга обойдется в пределах 500 рублей, а возможность комфортного решения проблемы найдется, для этого разработано достаточно функциональных и простых способов.