Кредитная история была введена в России в 2004 году с целью дополнительной защиты кредиторов и заёмщиков. С её помощью удалось повысить эффективность работы банков и МФО, создать и определить условия для сбора, обработки и хранения информации, передаваемой в БКИ.

Можно ли очистить кредитную историю и надо ли для этого обращаться к услугам профессиональных специалистов? Давайте разбираться.

- Как очистить кредитную историю

- Удаление кредитной истории из базы данных: законно или нет

- Когда необходимо очистить кредитную историю в России

- Сколько стоит почистить кредитную историю

- Можно ли очистить историю кредитования

- Где и сколько хранится кредитная история

- Как влияет кредитная история на заемщика

- Как можно удалить свою кредитную историю

- Как можно улучшить свою кредитную историю

- Как посмотреть свою кредитную историю

- Что такое плохая кредитная история

- Что делать, если нечем платить

- Мифы и правда про кредитную историю

Как очистить кредитную историю

Очистить кредитную историю полностью нельзя, можно лишь удалить из неё недостоверные сведения. Самостоятельно это сделать не получится, надо подавать заявление в БКИ или ЦККИ. Инстанции, в свою очередь, передадут его в финансовые кредитные учреждения, которые разберутся в ситуации.

Как очистить кредитную историю в общей базе:

- Определите все ошибки, которые содержатся в кредитных отчётах (подразумевается, что вы их скачали).

- Направьте онлайн запрос на оспаривание информации в центральный каталог через Госуслуги или с сайта Банка России.

- Дождитесь рассмотрения обращения в течение 30 дней. Ответ придет по электронной почте. ЦККИ разошлет требование во все БКИ, они в свою очередь, передадут сведения в кредитные организации, с которыми заёмщик заключал договора. Все сведения, которые не являются достоверными, будут удалены.

Обратите внимание, запрос на корректировку данных в кредитной истории можно направить и в конкретное бюро. Для этого необходимо скачать бланк заявления с его сайта, заполнить и отправить по почте или онлайн. Услуга бывает платной.

Другой способ, как очистить кредитную историю – подождать 10 лет и за это время не обращаться за кредитами и займами. Но лучше заняться улучшением КИ, чтобы не тратить время. Удалить факт реальных просрочек невозможно. Данные сотрут, только если они реально ложные.

Как подать онлайн запрос в ЦККИ для получения списка БКИ, в которых хранится КИ (работает только в случае, если вы знаете свой код субъекта кредитной истории):

- Зайдите на сайт Банка России, в поисковой строке наберите «Запрос на предоставление сведений о БКИ». Перейдите по ссылке.

- Выберите «Субъект», если запрашиваете данные, как физическое лицо.

- Нажмите «Я знаю свой код субъекта КИ».

- Заполните данные личности, укажите адрес электронной почты, код, и отправьте данные на проверку.

Ответ поступит на электронный ящик, указанный при подаче запроса.

Удаление кредитной истории из базы данных: законно или нет

В интернете есть масса объявлений, авторы которых утверждают, что за деньги смогут решить проблемы с КИ. Сотрудники БКИ настоятельно рекомендуют не пользоваться их услугами. Это мошенники, которые собирают деньги с доверчивых граждан, после чего исчезают с ними. При этом запрашивают немалые средства – от 5 до 25 тысяч рублей.

Данные о заемщике, переданные в БКИ, хранятся в течение 10 лет. Они надёжно защищены и получить к ним доступ постороннему лицу невозможно. Действия самих сотрудников строго фиксируются.

Удаление кредитной истории из базы законно только в 2-х случаях:

- С последнего изменения информации прошло больше 10 лет (происходит автоматическое аннулирование).

- Заемщик обратился в суд и выиграл дело, при условии, что имело место неправомерное или ошибочное внесение сведений в базу.

Если человек не брал займов и кредитов, ему нужно направить в адрес БКИ заявление с требованием внести изменения в КИ. Бюро передаст его в кредитную организацию, которая и примет решение. Если оно будет неудовлетворительным, заёмщик вправе обратиться в суд. Данные в общей базе удаляются безвозвратно только на основании положительного решения суда, вступившего в силу.

Когда необходимо очистить кредитную историю в России

Необходимо регулярно получать кредитные отчеты, чтобы контролировать состояние своей КИ. 2 раза в год это можно сделать бесплатно, потом услуга становится платной, в «Эквифаксе» – 395 рублей. Лучше оформить годовую подписку, в этом случае один отчет будет стоить в 3-4 раза дешевле. Зачем это делать? Чтобы вовремя среагировать на факт мошенничества или технической ошибки со стороны банка, а также понять причины, по которым банки отказывали в предоставлении заемных средств.

Очистить историю кредитную в России необходимо в следующих случаях:

- В титульной части присутствует ошибка в персональных данных, к примеру, указана неправильная фамилия.

- Долг продали коллекторскому агентству, а он высвечивается, как активный.

- В документе присутствуют записи о наличии просрочек, которые заемщик не допускал или их срок не соответствует реальному.

- Погашенный кредит продолжает числиться в разделе активных.

- В базе содержится информация о займе/кредите, которые были оформлены преступным путем: мошенники завладели персональными данными и получили деньги.

- Присутствуют любые другие недостоверные сведения, которые не имеют к человеку отношения.

Сходу информацию никто не удалит, надо доказать свою непричастность, приложив к заявлению соответствующие документы. Если банк не пойдет на уступки, надо обратиться в суд. Он вынесет постановление, которое кредитор будет обязан удовлетворить.

Сколько стоит почистить кредитную историю

В соответствии с законом «О кредитных историях» ЦККИ и БКИ предоставляют информацию на безвозмездной основе, но на взимание платы нет никаких запретов. К примеру, в бюро «Эквифакс» услуга стоит 995 руб, если она оказывается повторно – 595 руб. Примерные цены и у других организаций. Обращаться в сторонние компании не рекомендуется, если не хотите потерять деньги, даже если их сотрудники утверждают, что работают в БКИ.

Можно ли очистить историю кредитования

Очистить кредитную историю возможно, только если в ней содержатся недостоверные сведения. Для этого надо подать заявление в БКИ с требованием удалить порочащие честь и достоинство записи. Иногда они появляются из-за технического сбоя, произошедшего в банках. Но бывает и так, что это дело рук мошенников.

Самостоятельно ничего очистить нельзя. Кредитная история представляет собой документ, который пользователь скачивает на свой компьютер. Даже в самом бюро не в силах что-то изменить. Они могут лишь переслать запрос клиента в банк, где он получал деньги.

Где и сколько хранится кредитная история

Кредитная история в России хранится в бюро кредитных историй, основные из них – «Эквифакс», «НБКИ», «Русский стандарт», «ОКБ». У одного заёмщика КИ может находиться в разных БКИ. Банки сами выбирают, с какими компаниями сотрудничать. Полный список можно узнать на сайте бюро, банка России, ЦККИ или через Госуслуги.

Данные всех БКИ, в которых содержится КИ человека, находятся в Центральном каталоге кредитных историй. КИ хранятся в базах в течение 10 лет, раньше этот срок составлял 15 лет.

Как влияет кредитная история на заемщика

Информация о кредитных обязательствах заемщика напрямую влияет на его возможность получить новые кредиты или микрозаймы. Все нарушения, допущенные им в период сотрудничества с кредитной организацией, передаются в БКИ автоматически и в обязательном порядке. Чем больше нарушений, тем сильнее падает скоринговый балл и тем меньше шансов на одобрение новых кредитов.

Факторы, влияющие на скоринг (кредитный рейтинг):

- Сумма кредитов и их количество.

- Технические и систематические просрочки.

- Сумма и длительность просрочек.

- Проданные долги коллекторам.

- Кредиты без просрочек.

Обратите внимание, если вы никогда не брали кредитов, ваша рейтинг будет на нулевой отметке и это может стать причиной отказа.

Как банк принимает решение о выдаче денежных средств:

- Когда человек обращается за деньгами и заполняет заявку, он дает согласие на обработку персональной информации.

- Банк, получив согласие, запрашивает кредитную историю в ЦККИ, после чего начинает анализировать её. В процессе проверки отрабатываются такие параметры, как дисциплина, выплаты, длительность просрочек и задолженность.

- Когда отчет получен и проанализирован, банк начинает проверку доходов и расходов клиента. Если у человека есть долги, высокая финансовая нагрузка или систематические просрочки, ему откажут с большой вероятностью.

По результатам проверки банк выносит положительное или отрицательное решение. Поэтому так важно иметь хорошую кредитную историю, чтобы избежать отказов.

Обратите внимание: факты отказа в выдаче кредита тоже передаются в БКИ и могут повлиять на итоговое решение других кредитных учреждений.

Нужно ответственно относиться к исполнению своих обязательств. Если возникла просрочка – необходимо максимально быстро закрыть её. Серьезным нарушением считаются просрочки, сроком более 90 дней.

Как можно удалить свою кредитную историю

Удалить, а точнее обнулить КИ можно только одним способом – не обращаться в кредитные организации в течение 10 лет. А вот удалить определенные сведения из неё, которые к вам не относятся можно через суд, при условии, что банк не идет навстречу. Как это сделать:

- Скачайте образец искового заявления на внесение изменений в КИ. Это можно сделать на сайте НБКИ в разделе «Оспорить кредитную историю».

- Заполните его, подпишите, приложите документы, доказывающие вашу правоту, при их наличии.

- Обратитесь в канцелярию суда с иском, где его зарегистрируют, дождитесь уведомления о дате рассмотрения дела.

Теперь остаётся дождаться, пока банк исправит сведения в кредитной истории.

Как можно улучшить свою кредитную историю

Если кредитная история небезнадежна, её можно улучшить, запрашивая новые кредиты и строго выполняя обязательства по ним. Если рейтинг находится «на дне» – остаётся один вариант – ждать 10 лет.

Способы улучшения КИ:

- Закройте текущие просрочки.

- Последовательно возьмите несколько микрозаймов и успешно погасите их, МФО лояльнее относятся я к проблемным клиентам.

- Оформите кредитную карту на минимальную сумму, пользуйтесь ей определенное время, после чего закройте.

- Оформите рассрочку на товары.

- Поищите банки, которые дают кредит для исправления КИ. Такая услуга есть с Сбербанке.

На улучшение КИ уйдет несколько месяцев. Займы и кредиты будут предоставляться на невыгодных условиях – высокая ставка, короткий срок и т. д.

Как посмотреть свою кредитную историю

Дважды в год кредитный отчет в России позволено получить бесплатно, это требование установлено законодательно. Это можно сделать через личный кабинет Бюро кредитных историй, а также банки и МФО. Перед этим необходимо в Центральном каталоге через Госуслуги или Банк России узнать список БКИ, в которых хранятся запрашиваемые сведения.

Как посмотреть КИ через БКИ «Эквифакс»:

- Перейдите на главную страницу сайта, пройдите авторизацию.

- Прокрутите немного страницу вниз, в разделе «Кредитный отчет» выберите «Получить бесплатно». Заказ автоматически перейдет в корзину.

- Нажмите «Оформить заказ».

- Перейдите в историю заказов и скачайте отчет, когда он сформируется.

В отчете будут данные по вашим кредитным продуктам, которые вы когда-либо получали. Там же вы увидите все нарушения, которые допускали – просрочки, их длительность, объем текущих обязательств и т. д.

Как посмотреть КИ через Сбербанк Онлайн:

- Авторизуйтесь в системе, выберите «Все продукты».

- В разделе «Кредитные продукты» нажмите на «Кредитная история».

- Выберите «Получить».

- Оплатите услугу (580 рублей).

Если хотите получить КИ бесплатно, перейдите на сайт АО «ОКБ» по ссылке в этом же разделе.

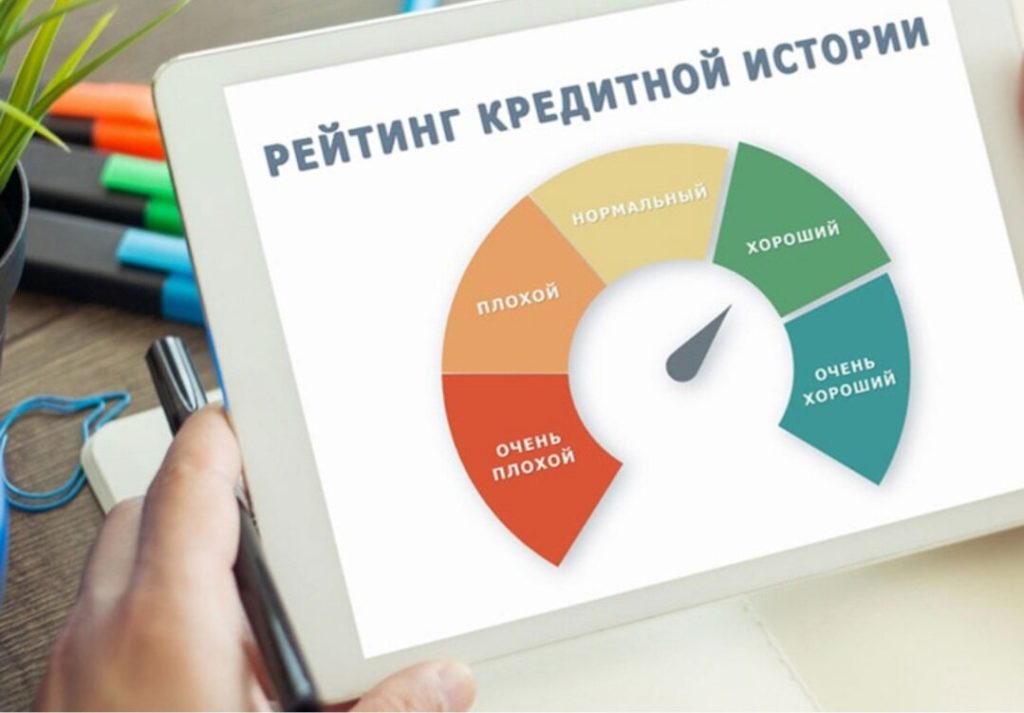

Что такое плохая кредитная история

Плохой называется кредитная история, в которой присутствует информация о нарушениях условий договора. Чем их больше, тем хуже. На основании анализа КИ рассчитывается рейтинг заёмщика (скоринговый балл):

- 1-595 – очень плохой. Шансы на получение денег в банке или МФО отсутствуют.

- 596-765 – плохой. Получить кредит практически невозможно.

- 766-895 – средний. Кредит можно получить, но гарантии отсутствуют.

- 896 и выше – хороший, 951 и выше – очень хороший.

Если заемщик не допускал серьезных нарушений, ему легко дадут в долг даже при среднем показателе скоринга. Вопрос: «Как очистить плохую кредитную историю» не будет его беспокоить.

Что делать, если нечем платить

Настоятельно не рекомендуем брать займы в МФО, для погашения планового платежа по кредиту. Это невыгодно. Если чувствуете, что больше не можете платить по счетам, сделайте следующее:

- Рефинансируйте кредит. Посмотрите актуальные предложения других банков, подайте заявку. Ставка немного снизится, первый платеж придется вносить только в следующем месяце.

- Реструктуризируйте задолженность. Банк может пойти навстречу и изменить условия договора: отсрочить погашение на 1 или 2 года (кредит/ипотека) или увеличить срок. В течение отсрочки потребуется вносить по 10-15% от суммы планового платежа.

- Воспользуйтесь кредитными каникулами. Без вреда для кредитной истории можно отсрочить выплаты по кредиту на месяц или до полугода (для ипотеки).

- Пройдите процедуру банкротства физического лица. Это невыгодно, сразу возникает масса препятствий, восстанавливать кредитную историю после банкротства намного сложнее, но если нет выхода, можно попробовать.

Есть ещё один способ – продать то, что вы купили на кредитные средства, например, автомобиль, дождаться улучшения финансового состояния и попробовать снова.

Мифы и правда про кредитную историю

Самый распространенный миф – кредитную историю могут поменять в специализированных компаниях. Увы, это не так, они могут только мифически лишить денег, не более.

Другое заблуждение – БКИ могут удалить кредитную историю или стереть из нее нежелательные данные. Многие люди приходят и слезно молят сотрудников почистить историю. Но они не понимают, что сделать это может только банк, в который люди обращались за деньгами.

Ещё одна ошибка – кредитная история не играет роли. Играет, ещё как. Ни одна компания не даст в долг, пока не проверит состояние КИ и не определяет платежеспособность клиента. Даже МФО, которые утверждают, что выдают деньги с испорченной репутацией, проверяют заемщика.

Отсутствие КИ – это хорошо. К сожалению, нет. Если человек никогда не брал кредиты, у него будет нулевой рейтинг. Отказ в таком случае – нормальное явление.

Кредит с плохой кредитной историей получить невозможно. Всё зависит от серьезности нарушений. Если просрочки длились более 90 дней, а суммы исчисляются десятками тысяч, то да, шансов мало.

БКИ разглашают информацию. Все данные надежно защищены и сотрудники не занимаются распространением сведений, это грозит им уголовным преследованием.

Достаточно изменить паспортные данные, чтобы обмануть банки и БКИ. Этого сделать не получится, так как прежние сведения отражены в документе, плюс банк при выдаче денег запрашивает доступ к базе данных МВД. Это делают и микрофинансовые организации. Процедура проверки идет в автоматическом режиме.

Теперь вы знаете, возможно ли очистить кредитную историю. Пользуйтесь советами и не допускайте просрочек. В будущем может пригодиться. Если история уже испорчена, а новые кредиты не дают – подождите 10 лет или попросите родственников оформить ссуду на себя.